中国核工业华兴建设有限公司(以下简称中核华兴)隶属于中国核工业集团有限公司(以下简称中核集团),是中国核工业建设股份有限公司(以下简称中国核建)的重点成员单位。

为全面促进各级重大政策措施在公司贯彻落实,拓展审计监督广度和深度,消除监督“盲区”,加大跟踪审计力度,中核华兴以“促进政策措施有效落实,防范和化解重大风险”为目标,对现有审计管理模式进行系统优化,形成一套以构建信息管理机制为起点、以识别经济活动为桥梁、以安排审计项目为过程管理、以结果管理为重点的新管控模式。新管控模式促进了党和国家经济方针政策和决策部署跟踪审计监督有机融入审计管控系统,逐步形成全面覆盖、分级管控、靶向清晰、系统协同,高效促进政策措施有效落实,防范和化解重大经济风险的工作局面。

一、优化内部审计管理框架体系

中核华兴结合实际,不断探索和实践,形成了一套内部审计管理框架体系(见图1)。该框架体系充分融入了重大政策、重大决策贯彻落实等重要内容,形成了以工作规划及实施要点为引领,管理系统为保障的总体运作模式。

公司强化“审计管理系统化、业务流程标准化”体系建设(见图2),完善管理流程及优化工作标准,持续推进“制度库+表单库+标准化审计要点库”标准化建设,推进日常审计业务领域工作方法标准的全覆盖,提高审计内容“靶向性”。

通过不断探索和实践,公司形成了一套以构建信息管理机制为起点、以具体经济活动为桥梁,以安排审计项目为过程管理,以结果管理为重点的管控模式(见图3),将重大政策措施审计监督进行集中统一管理,确保全面跟踪落实。

二、建立重大政策措施信息管理机制

重大政策措施信息主要包含三个层面,党和国家层面重大政策要求,上级机关、单位层面重大安排及要求,公司层面重大决策措施等。针对这些信息,中核华兴主动收集、分类、登记、跟踪和分层级管理,并将其嵌入审计活动中,促进重大政策措施贯彻落实。

(一)安排专人负责,确保信息收集的及时性和必要性

根据信息主要来源,安排人员例行收集管理各类信息。如党中央、国务院,审计署、国资委,中国内部审计协会,中核集团、中国核建及本公司制定发布的法律法规规范、政策文件、重大决策措施安排等。对收集的信息,定期检查、汇总和处置,时刻保持政策敏感性。

(二)明确分类管理,确保信息收集全面性和完整性

根据信息来源级别、专用性、公司业务类型以及审计需要,采取分类管理。这些信息以来源级别、专用性、公司业务类型共同构成分类矩阵,以审计需要作为筛选条件,将专项任务、工作和重大决策措施按业务类型建立事项清单。

(三)有效信息处置,关注与经济行为关联度高的重点信息

企业经济行为是连接政策措施落实与审计对象之间的桥梁。一方面,根据政策措施的连贯性、受关注程度、与企业生产经营活动关联性及生产经营风险程度,确定信息关注重点,进而确立为审计的必审点;另一方面,为了更好地服务政策落实,审计部门与公司各职能部门和业务部门建立有效沟通渠道,形成协同机制,明确与政策措施高关联度的经济行为。

三、优化“重大政策措施贯彻落实”审计监督模式

(一)选择审计开展形式,布局重大政策措施执行监督

结合信息特点和企业经济活动实际,从审计监督角度将信息分为:要求类、专项事项类、特定领域类等。要求类,是通过标准化表单库和工具库,作为必审内容,纳入审计方案;专项事项类,主要通过督办检查、过程跟踪,出现异常或有偏离趋势时开展审计活动;特定领域类,主要通过建立过程信息分析预警,出现预警提示时开展审计活动。

中核华兴审计监督主要采取专项审计、融入式审计、专项审计调查以及风险提示报告四种形式。通过充分分析经济活动的性质和特点,进行综合研判,选择合适形式。

选择标准和示例如下(见表1):

1.有具体指标可以反映完成结果的,一般先进行融入式审计(如“两金”压控情况,可嵌入领导干部经济责任审计中),后期根据完成趋势情况开展专项审计调查。

2.没有具体指标可以反映完成结果的,一般开展专项审计。

3.介于两者之间的,一般采用风险提示报告的方式,根据报告风险指标的趋势,视情况开展专项审计。

4.若经济活动内容较为简单或者经济活动较为复杂且未来需接受上级单位审计的,一般采取专项审计调查的方式。发现问题,及时提示,督促监督问题整改。

(二)优化审计计划管理,确保重大政策措施有效落实

为有效监督重大政策措施的贯彻落实,中核华兴采取“动”“静”结合和有效嵌入两种方式优化审计计划管理并实现闭环管理。主要做法见图4。同时,审计计划制订充分考虑审计项目之间的关联性。针对综合性审计项目,有效整合审计输入和成果定义,充分考虑“一审多能”“一审多效”的既定安排。主要做法见图5。

(三)创新融入式审计,提升重大政策措施监督质效

公司创新融入式审计方式,将不同类型项目审计的资源有机结合起来,提高审计效率和提升审计效果。以专项审计和综合性审计为例,针对公司层级的专项审计与综合性审计项目的特点,采取纵横结合的方法,独立策划审计方案。同时,将专项审计覆盖的内容,渗透到综合性的审计项目。每完成一个综合性审计项目,其部分審计成果作为纵向专项审计的输入,专项审计结合综合性审计项目审计结果输入情况,完善审计抽样、审计内容并最终形成审计成果。

(四)完善汇报机制,激发促进政策措施落实组织合力

中核华兴审计报告汇报对象主要包括公司党委、董事会、监事会、分管领导、定向部门及上级单位等。汇报内容包括公司内部审计结果情况、内外部审计整改进展情况、过程跟踪检查、风险预警的偏离情况等。通过定向汇报和丰富汇报内容,促使各层级关键人员充分了解重大措施落实情况,及时解决出现的问题,纠正执行过程中出现的偏差,有效形成组织合力,确保重大政策措施贯彻落实。

四、促进“重大政策措施贯彻落实”审计活动开展

中核华兴按照优化的审计管控模式,积极开展审计监督活动,促进重大政策措施在公司范围内贯彻落实。现以PPP项目审计实践探索为例,介绍审计活动开展情况。

一是重大政策措施。2013年11月,党的十八届三中全会决定允许社会资本通过特许经营等方式参与城市基础设施投资和运营。国务院及财政部、发改委等相关部门陆续出台了一系列政策(2014年和2015年两年合计发布政策文件87部),指导、监督各地PPP项目实施。

二是识别经济活动。PPP项目洽谈、项目公司成立、股权投资、施工管理、运营等。

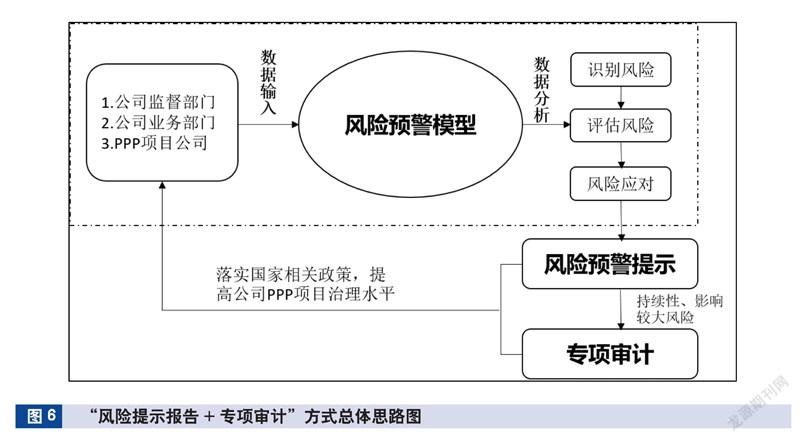

三是审计方式选择。PPP项目开展是一个动态的投资、建设过程,没有具体指标能反映最终结果,但每一个阶段都会有部分指标反映阶段性的结果,所以采用“风险提示报告+专项审计”的方式。

四是“风险提示报告+专项审计”方式总体思路。通过建立PPP项目风险预警模型,进行PPP项目数据采集、挖掘、分析,识别项目可能存在的风险,并进行定期风险预警提示。若发现某项目存在持续性的、影响重大的风险,则对该项目开展专项审计活动(见图6)。

五是风险预警模型。中核华兴为全面掌握公司PPP项目总体情况,建立产融结合项目动态风险预警模型,编制了《PPP项目领域经营风险动态预警标准操作规程》,目的在于发现各管理层级在开展PPP项目过程中存在的问题,揭示PPP项目投资、管理、运营方面的风险,为决策层和管理层提供信息参考,同时促进完善PPP业务管理体系和风险防控体系,促进国家政策措施的有效落实。

中核华兴主要参与PPP项目准备期及建设期。在PPP项目准备期及建设期,PPP项目可能面临着5类主要风险类型,分别为合规性风险、设计风险、融资风险、总投控制风险和建设风险。基于5类主要风险构建的PPP项目风险模型如图7所示,定期发布风险提示报告,并根据风险提示信息,对高风险项目组织开展专项审计活动。

公司以“审计管理系统化、业务流程标准化”为目标,建立了统一管理流程及工作标准,形成了“管理+业务”的审计管控新模式,持续推进“制度库+表单库+标准化审计要点库”的审计标准化工具库建设,实现成熟审计技术、知识、要点固化,提高审计工作效率。

一是程序制度设计。中核华兴制订了《PPP项目审计内容管理程序及标准操作规程》,规范审计工作流程,提高审计效率。

二是审计方案编制。审计方案除了包含《PPP项目审计内容管理程序及标准操作规程》既定内容外,还需融合公司内控、风险管理关注的重点内容,将审计署、巡视巡察、上级单位在对中核华兴审计、检查活动中发现的PPP相关问题,确定为审计必审点。从体制性、机制性和制度性层面分析项目在遵守政策法规方面存在的缺陷和漏洞。

三是审计质量控制。专项审计分审前调查准备阶段、实施审计阶段、审计结果阶段、审计后评价四个阶段。质量控制思维贯穿于审计活动的全过程(见图8)。

审前调查准备阶段,通过对调查对象和审计资源开展“双摸底”行动,发现影响审计质量的风险点,采取针对性的控制措施。

实施审计阶段,聚焦专项审计调查重点,采用现场审计与非现场审计相结合的方式,保证审计过程应用标准化审计调查模板,注重与被调查单位的沟通、确认,保证审计过程质量。

审计结果阶段,阶段性、渐进式形成审计结果输出、开展专项报告评审,保证审计结果质量。

审计后评价阶段,坚持“一项目一总结”,编制公司《内部审计经营管理问题汇编》,编制下级单位《重点风险提示》,形成个人工作总结、研究论文或课题研究报告,完善审计管理制度或标准化建设工作,改进工作方式、方法,完善工作内容以及与纪检监察或其他职能部门工作协同。

五、案例成效

通过不断探索和实践,中核华兴逐渐优化并形成了系统的管控模式,通过“政策信息管理、经济活动链接、审计方式选择、审计结果运用”四个子模式运转,将促进重大政策措施贯彻落实审计监督融入到内部审计整体管理体系,逐步实现“促进政策措施有效落实,防范和化解重大风险”目标。

(一)开展多种形式审计活动,监督重大政策措施落实

近三年,中核华兴根据“重大政策措施管控模式”要求,梳理各类政策措施信息,链接公司经济活动,合理选择开展了审计活动的形式(见表2)。经统计,开展专项审计10项,涉及PPP项目审计、预算审计、混改专项审计、疫情防控物资捐赠管理和使用审计等;融入式审计19项,主要是经济责任审计;专项审计调查1项。

(二)多维度提升审计结果运用,确保重大政策贯彻落实发挥实效

为强化重大政策措施落实审计活动结果应用,中核华兴从“解决发现问题、提高审计效率、完善内控制度、营造合规氛围、增进监督协同、增强战略服务”多个维度丰富重大政策措施审计结果运用形式,提升内部审计结果运用价值。

1.建立审计整改动态跟踪机制,强化审计结果运用。以“IACAR(审计纠正措施报告)”为载体对审计发现问题实施全过程闭环管理,同時建立《审计整改季度跟踪报告》和《审计结果半年公告》机制,通过公告,引起各单位的重视,实现审计发现问题销号管理。

例如在PPP管理方面,中核华兴在近三年共发布12期《PPP项目季度经营风险分析报告》,并根据风险分析报告中的风险提示,针对性地开展了6次PPP项目审计,审计发现问题48个,揭示风险25项,提出审计建议38条。通过审计整改跟踪机制,对审计发现的问题、揭示的风险、整改建议及督促整改进行闭环管理,防范化解了PPP项目合规性风险、设计风险、融资风险、总投控制风险和建设风险等重大风险,提高了中核华兴PPP项目管理水平,促进国家PPP相关政策措施在中核华兴的贯彻落实。

2.建立审计发现问题年度分析机制,强化关键环节控制。系统分析审计发现问题,从公司治理层面查找管理短板、锁定高频风险领域,同时建立内部审计典型案例分享机制,以案例说风险,强化经营活动中关键环节控制。

3.建立审计结果内外分享机制,提高审计结果转化效率。通过收集、分析审计发现问题及披露事项,提炼形成《内部审计经营管理问题汇编》,划定经营管理红线。一方面,可以更为直观地反映经营管理“病症”,有效发挥内审管理咨询与服务功能;另一方面,可以利用审计成果,减少重复审计,提高审计效率。

4.建立经营管理风险清单,增强警示防范力度。建立经营管理风险清单,以内控视角,从“三重一大”决策、战略规划、股权投资等12个方面,列示各种经营管理活动过程风险事项,供各层级从业人员参阅,强化警示防范力度。

5.建立追责问责机制,倒逼政策措施规范落实。制定相关违规责任追究管理办法,对在经营投资中违反党和国家方针政策、决策部署以及国资监管工作要求的经营管理人员进行追责问责,倒逼公司经营管理人员规范,有效落实党和国家重大政策措施。

(执笔人:曹太平 丁洁琼)

猜你喜欢华兴中核政策措施动物身上的物理学(下)第二课堂(初中版)(2021年11期)2021-01-18中核集团否认与“华宇”有染新新贷竟还敢拿“中核集团”虚假宣传投资有道(2018年9期)2018-10-11中核集团与天津签署战略合作框架协议中国计算机报(2018年24期)2018-09-21天津市出台38项政策措施科学导报(2018年33期)2018-05-14发达国家数字经济政策措施及比较中国计算机报(2017年44期)2017-12-11三角形内外角关系的拓展与证明中学数学杂志(初中版)(2017年4期)2017-08-28带电体的圆周运动问题例析中学生理科应试(2016年12期)2017-01-07川渝城市群产业发展现状、趋势及对策研究大经贸(2016年11期)2017-01-06我国制造业发展低碳物流之路探析现代管理科学(2017年1期)2016-12-26中核集团获2016“一带一路”建设案例奖企业文明(2016年8期)2016-05-14